Na světové spotřebě termoplastů v roce 2021 ve výši 391 mil. tun, z toho evropské ve výši 49 mil. tun, se tzv. komoditní (standardní) plasty, tj. polyetyleny, polypropyleny, polyvinylchloridy, polyetylentereftaláty, polystyreny, včetně EPS a polyuretany podílejí z 90 %. Méně, než deset procent spotřeby tvoří tzv. inženýrské plasty.

Zatímco do první skupiny se řadí plasty, vyráběné na výrobních jednotkách s kapacitou i přes 1 milionu tun za rok, které mají tepelnou odolností do 100 stupňů Celsia, dosahují nižší prodejní ceny, jsou snadno zpracovatelné a mají dominantní aplikace v obalovém průmyslu, inženýrské plasty můžeme charakterizovat jako materiály s tepelnou odolností 100 až více než 150 stupňů Celsia, s unikátními mechanickými a chemickými vlastnostmi, s širokou možnosti jejich modifikací a tedy i vyššími prodejními cenami. Do zbývající cca 1 % spotřeby termoplastů se řadí bio-plasty a ultrapolymery s tepelnou odolností vyšší než 150 stupňů Celsia a cenami nad 10 tisíc eur za tunu.

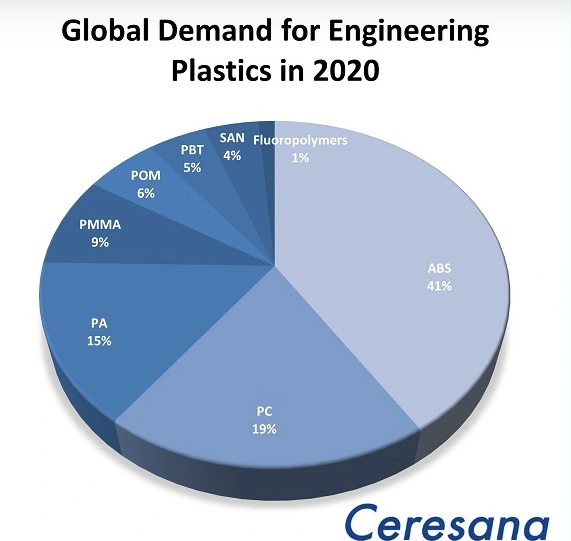

Dle studie agentury Ceresana dosáhl globální trh inženýrských plastů v roce 2020 výše 22,4 mil. tun v členění dle typů a podílu na spotřebě dle výše uvedeného obrázku. Jedná se o tyto typy:

- ABS a SAN – terpolymer akrylonitril-butadien-styren a kopolymer styren-akrylonitril – více v článku na tomto webu: „Seriál o plastech XXXVI – Kopolymery a terpolymery z 28.11.2022,

- PC – polykarbonáty,

- PA – polyamidy,

- PMMA – polymetylmetakryláty,

- POM – polyoximetyleny,

- PBT – polybutylenteraftaláty.

Agentura Polyglobe uvádí podrobnější údaje o globálně instalovaných kapacitách pro termoplasty, které pro výrobu inženýrských plastů dosáhly v roce 2021 kapacity 31 mil. tun za rok, s dominantní instalací v Asii s 68,5 % podílem, následuje Evropa s 18,0 % podílem a Severní Amerika s podílem 13,1 %. Prognózuje zvýšení kapacit o 7 mil. tun za rok do roku 2026, hlavně v Číně.

Tento obsah je uzamčen

Pro zobrazení se přihlaste do účtu s aktivním předplatným.

Komentáře