V první části našeho příspěvku byla prezentovánataxonomie EU, v této druhé části našeho příspěvku se tedy budeme věnovat podmínkám reportingu z pohledu směrnice CSRD.

1. Úvod

V předchozí první části našeho článku jsme řešili postavení vody vůči našemu prostředí i průmyslu a v rámci systému zeleného reportingu. Otevřeli jsme, a na jednotlivých krocích si ukázali, požadavky taxonomie EU. Současně jsme zmínili i směrnici CSRD a další s ní související legislativní dokumenty. Věříme, že z textu a výčtu legislativních i nelegislativních dokumentů bylo všem patrné, že udržitelný reporting není jednoduchou záležitostí a pro mnohé podniky bude poměrně velkou výzvou.

Nyní budeme pokračovat podmínkami reportingu, a to z pohledu směrnice CSRD. Podíváme se, koho se zelený reporting přímo či nepřímo týká a rozebereme si pojem „dvojí významnost“.

2. Směrnice CSRD

Chceme-li hovořit o směrnici CSRD, tj. směrnici Evropského parlamentu a Rady (EU) 2022/2464 ze dne 14. prosince 2022, kterou se mění nařízení (EU) 537/2014, směrnice 2004/109/ES, směrnice 2006/43/ES a směrnice 2013/34/EU, pokud jde o podávání zpráv podniků o udržitelnosti (dále jen „směrnice CSRD“ z angl. Corporate Sustainability Reporting Directive) [1], musíme si uvědomit, že v podstatě nejde o samostatně stojící dokument, jako je například taxonomie EU, ale jde o seznam změn obsahu jiných směrnic. Nejvíce změn se přitom týkají již dlouhodobě platné směrnice 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků [2].

A znovu je dobré si, v souvislosti se směrnicí CSRD, pro úplnost ještě připomenout dva další předpisy – směrnici NFRD (z angl. Non-Financial Reporting Directive), která je směrnicí Evropského parlamentu a rady2014/95/EU ze dne 22. října 2014, kterou se mění výše zmíněná směrnice 2013/34/EU, pokud jde o uvádění nefinančních informací a informací týkajících se rozmanitosti některými velkými podniky a skupinami [3], a nařízení SFDR (z angl. Sustainability Financial Disclosures Regulation), která se vztahuje k nařízení Evropského parlamentu a rady (EU) 2019/2088 ze dne 27. listopadu 2019, o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb [4], zmíněného v první části článku v souvislostí s taxonomií EU.

2.1. Nejvýznamnější změny, které přinesla směrnice CSRD

Mezi první významné změny směrnice o účetních závěrkách (tj. směrnice 2013/34/EU) lze určitě zařadit zavedení povinnosti podávání zpráv o udržitelnosti podniku. Tato zpráva musí obsahovat informace, které povedou k pochopení toho, jaké dopady má činnost podniku na otázky udržitelnosti a jak otázky udržitelnosti ovlivňují provoz podniku (to je ona tzv. „dvojí významnost“, resp. dvojí materialita). Informace ve zprávě udržitelnosti musí například obsahovat:

- stručný popis obchodního modelu a strategie skupiny, včetně:

- odolnosti obchodního modelu a strategie vůči rizikům spojeným s otázkami udržitelnosti;

- příležitostí spojených s otázkami udržitelnosti;

- plánů s opatřeními a souvisejících finančních a investičních plánů, které mají zajistit přechod na udržitelné hospodářství, tj. omezení globálního oteplování na 1,5 °C a dosažení cíle klimatické neutrality do roku 2050;

- zohlednění zájmů zúčastněných stran;

- dopadů na otázky udržitelnosti;

- popis časově ohraničených cílů pro snížení emisí skleníkových plynů alespoň pro roky 2030 a 2050;

- popis hlavních skutečných nebo potenciálních nepříznivých dopadů spojených s vlastní provozní činností a hodnotovým řetězcem, včetně jejích produktů a služeb, obchodních vztahů a dodavatelského řetězce;

- popis přijatých opatření, která mají skutečným nebo potenciálním nepříznivým dopadům předcházet, zmírnit je, napravit je nebo je odstranit, a výsledků těchto opatření.

Tyto informace musí podniky vykazovat dle standardů pro podávání zpráv o udržitelnosti (tzv. European Sustainability Reporting Standards, dále jen „ESRS“), které pracují s informacemi označovanými jako ESG data (Environment, Social, Governance). Standardy připravuje pracovní skupina organizace EFRAG (European Financial Reporting Advisory Group) [5] a tyto standardy jsou rozděleny na obecné a sektorové:

- Obecné standardy, tzv. první sada, byla přijata Evropskou komisí 31. 7. 2023 jako nařízení komise v přenesené pravomoci [6]. Tyto standardy se dělí na dvě části:

- Průřezové – těmito se budou řídit všechny podniky a budou dle nich i reportovat bez ohledu na významnost hodnocených dopadů;

- Tematické – těmito se budou řídit a podle nich reportovat jen ty podniky, které některé z témat, resp. subtémat vyhodnotí jako významné. Výjimku tvoří pouze Standard E1 Změna klimatu, podle kterého se budou informace zveřejňovat vždy, resp. bez ohledu na výsledek posouzení jeho významnosti.

- Návrh sektorových standardů, tzv. druhá sada, se aktuálně připravuje. Schválení finální podoby se předpokládá v polovině roku 2024. Řešeny by měly být například sektory zemědělství, těžby uhlí, výroba energie, textilní průmysl atd.

Oba typy standardů implementují řadu mezinárodních iniciativ, včetně již ukončené TCFD (Task Force on Climate-related Financial Disclosures) [7], GRI (Global Reporting Initiative) [8], mezinárodních standardů vznikajících pod IFRS (International Financial Reporting Standards) [9] a norem OSN (Organizace spojených národů) [10] a OECD (Organizace pro hospodářskou spolupráci a rozvoj) pro náležitou péči v oblasti udržitelnosti [11]. Z toho vyplývá, že uvedený systém sběru a vyhodnocování ESG dat není úplnou novinkou. Bohužel však, v rámci přípravy výše zmíněných ESRS standardů, jsou do značné míry opomíjeny stávající, ale i nové standardy ISO (Mezinárodní organizace pro normalizaci) a CEN (Evropský výbor pro normalizaci), se kterými mají nejen české průmyslové podniky zkušenost. Proto i ty v další kapitole tohoto článku zmíníme.

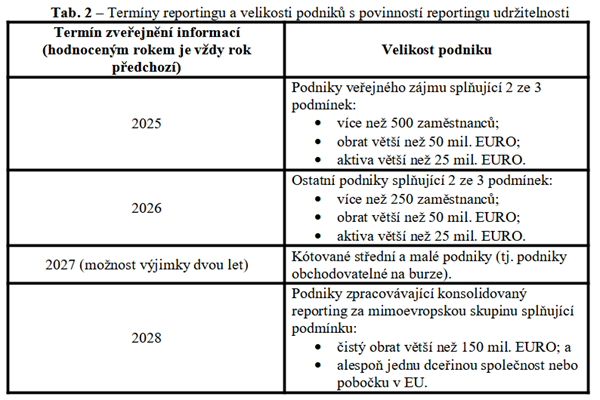

Jako druhou významnou změnou směrnice 2013/34/EU, o účetních závěrkách, je určitě možné označit změnu článku 19a a 29a (dle nařízení komise v přenesené pravomoci (EU) 2021/2178 ze dne 6. července 2021 [12]). Jde totiž o změnu definice podniků, na které dopadá nejen povinnost podávání zpráv o udržitelnosti, ale také povinnost dle taxonomie EU zpracovat a zveřejnit nefinanční reporting. A to je společným průnikem obou dokumentů. Změnou těchto článků došlo oproti předchozí definici k výraznému navýšení počtu podniků, na které se směrnice o účetních závěrkách, a tedy i zelený reporting vztahuje. V současné době se reporting bude týkat přibližně 50 tisíc podniků v EU, kdy v rámci ČR půjde o zhruba 1 tisíc podniků.

Protože se ale tyto podniky pro zveřejnění svých povinných informací neobejdou bez informací od svých dodavatelů a odběratelů, protože hodnocení udržitelnosti podniku se týká také obchodně-dodavatelských vztahů, resp. hodnotového řetězce, předpokládá se, že nepřímo budou zapojeny další desítky tisíc firem. Termíny podávání zpráv dle velikosti přímo definovaných podniků jsou uvedeny v tab. 2.

Poznámka 1: Definice podniku veřejného zájmu se řídí čl. 2 bodu 1 písm. a) směrnice 2013/34/EU, o účetních závěrkách.

Poznámka 2: Uvedené podmínky pro podávání zpráv dle velikosti podniku jsou aktualizovány na základě směrnice komise v přenesené pravomoci (EU) 2023/2775 ze dne 17. října 2023, kterou se mění směrnice Evropského parlamentu a Rady 2013/34/EU, pokud jde o úpravy kritérií velikosti pro mikropodniky a malé, střední a velké podniky nebo skupiny.

3. Voda v rámci směrnice CSRD

Jak již bylo řečeno výše, hodnocení udržitelnosti podniku podle směrnice CSRD stojí na třech základních složkách ESG:

- Životní prostředí (Environment);

- Sociální otázky a lidská práva (Social);

- Správa a řízení podniku (Governance).

Environmentální složka se dále dělí na pět témat – Změna klimatu, Znečištění, Vodní a mořské zdroje, Biologická rozmanitost a ekosystémy, Využívání zdrojů a oběhové hospodářství. Jestliže se na chvíli zamyslíme, zjistíme, že stejně jako v případě environmentálních cílů taxonomie EU, ani zde bez vody nelze řešit ani jedno z témat. Stejně tak stojí za povšimnutí, že i zde má voda svoji vlastní samostatnou část, jako má voda v taxonomii EU svůj envi cíl. Pro účely tohoto článku se však nechceme zaměřit pouze na jedno téma. Vodu, resp. příklady z vodního hospodářství, ale využijeme k rozklíčování činností, které podniky mohou nebo musí podle směrnice CSRD realizovat. Činnosti jsou opět vypracovány v jednotlivých na sebe navazujících krocích.

3.1. Krok 1 – Identifikace a zapojení zúčastněných stran

Při své činnosti a zejména při posouzení významnosti je podnik povinen vycházet z dialogu s dotčenými zúčastněnými stranami (tzv. stakeholders), kam spadají i s podnikem přímo i nepřímo spolupracující osoby a subjekty v rámci hodnotového řetězce. V případě hodnotového řetězce hovoříme o činnostech, zdrojích a vztazích, které podnik využívá a na které se spoléhá při vytváření svých produktů nebo služeb od jejich vzniku až po dodání, spotřebu a konec životnosti.

Z toho vyplývá, že seznam zúčastněných stran může být velice široký. Např. investoři, pojišťovny, obchodní partneři, dodavatelé či odběratelé ať už v přímém nebo nepřímém smluvním vztahu, zaměstnanci, zákazníci, spotřebitelé, úřady, komunity nebo subjekty dotčené činností podniku a za tichou stranu se považuje také i příroda. S těmito všemi musí podnik navázat spojení a zahrnout je do své činnosti, zapojit je do posuzování dopadů i finančních rizik, projednávat s nimi navržená opatření, zapojit je do akčních plánů, atd.

Současně je vhodné doplnit, že definování skupin stakeholders není pro české podniky žádnou novinkou, vzhledem k tomu, že řada podniků má své strategie udržitelnosti, zpravidla do roku 2030, připravené na základě ČSN EN ISO 26000 [13] a cílů udržitelnosti OSN (Sustainable Development Goals, dále jen „SDGs“) [14]. V případě směrnice CSRD je však třeba sledovat vývoj situace, protože identifikace a zapojení zúčastněných stran bude v blízké době řešena samostatnou směrnicí o náležité péči v oblasti udržitelnosti a o změně směrnice (EU) 2019/1937 [15], jejíž návrh se v současnosti projednává na úrovni Evropské komise (dále jen „EK“). Směrnice je známa pod zkratkou CSDDD (Corporate Sustainability Due Diligence Directive).

3.2. Krok 2 – Posouzení „dvojí významnosti“ (tzv. dvojí materiality)

Posouzení dvojí významnosti je v podstatě posouzení podniku ze dvou úhlů pohledu. Pohled zvenčí na podnik představuje posouzení dopadů udržitelnosti na vývoj podniku (finanční významnost) a pohled zevnitř podniku ven představuje posouzení dopadů podniku na udržitelnost (významnost dopadu). Podnik musí hodnotit otázky udržitelnosti z obou pohledů současně a musí tak brát v úvahu i jejich vzájemné závislosti mezi sebou. Obecně je výchozím bodem posouzení dopadů podniku na otázky udržitelnosti.

3.2.1. Významnost dopadu

Definice říká, že příslušná oblast udržitelnosti je významná z hlediska dopadu, pokud se týká významných současných nebo potenciálních, pozitivních nebo negativních dopadů podniku na lidi nebo životní prostředí v krátkodobém (rok hodnocení), střednědobém (do 5 let) a dlouhodobém (nad 5 let) časovém horizontu. Do hodnocení přitom spadají dopady, které podnik způsobil nebo k nim přispěl, a ty, které jsou přímo spojeny s vlastní činností podniku nebo službami prostřednictvím jeho obchodních vztahů. Do obchodních vztahů pak spadá celý hodnotový řetězec, tj. vztahy na vstupu do podniku, tak na výstupu z podniku (upstream and dowstream) a neomezují se na přímé smluvní vztahy.

Je zřejmé, že takovéto hodnocení musí provádět celá řada odborníků na základě mnoha informací, dat, analýz, map a dalších podkladů. Zjednodušený příklad možné identifikace dopadů z oblasti vod: Podnik vypouští odpadní vody do vodního toku. Aby zjistil, zda jde, či nejde o významný dopad, musí provést analýzu a vyhodnocení s ohledem na všechny zúčastněné strany.

V rámci identifikace možných dopadů se tak podnik může například ptát: „Nepřispívají mé odpadní vody k tomu, že není dosaženo dobrého stavu vod? Není mými odpadními vodami ohrožen nebo již pozměněn místní ekosystém například změnou teploty nebo změnou chemického či biologického složení vody? Není níže po toku nějaký odběr vody, kterému zhoršuji kvalitu pro něj vstupní vody?“ V rámci hodnotového řetězce je podnik také povinen identifikovat a vyhodnotit dopady u svých dodavatelů, odběratelů a dalších obchodních partnerů. Proto jim musí pokládat stejné nebo obdobné dotazy.

Metodiky: Podnik musí kromě výsledků zveřejnit i cestu, jak k nim došel. Postup se zveřejňuje bez ohledu na to, zda byla otázka, téma vyhodnoceno pro podnik jako významné či nevýznamné. Pokud bychom návod na hodnocení významnosti hledali ve směrnici CSRD nebo standardech pro reporting, k ničemu příliš nedospějeme. Ve standardu pro Vodní a mořské zdroje je například pouze odkaz na používání metod stanovení environmentální stopy pro měření a sdělování environmentálního profilu životního cyklu produktů a organizací (příloha I – environmentální stopa výrobku; příloha III – environmentální stopa organizace).

Zde dle našeho názoru je prostor pro využití standardů ISO, resp. CEN či ČSN (česká technická norma). V první řadě se nabízí možnost propojení na stávající systémy environmentálního managementu (dále jen „EMS“), zavedené buď dle normy ČSN EN ISO 14001 [16] nebo nařízení Evropského parlamentu a rady (ES) 1221/2009 [17] ze dne 25. listopadu 2009, o dobrovolné účasti organizací v systému Společenství pro environmentální řízení podniků a audit a o zrušení nařízení Rady (ES) č. 761/2001, rozhodnutí Komise 2001/681/ES a 2006/193/ES (tzv. EMAS, Eco-Management Audit Scheme), které oba umožňují definovat přímé a nepřímé environmentální aspekty podniku a dopady a hodnotit jejich významnost.

Mezinárodní organizace pro standardizaci (ISO) navíc v této oblasti nezahálí a pracuje na nových standardech, které normu 14001 doplňují a umožňují její přesah do specifických oblastí. Oblast vody byla definována jako zásadní a v současnosti jsou tak např. již k dispozici standardy ČSN EN ISO 14002-1 [18] a ČSN EN ISO 14002-2 [19], které definují možnosti využití standardu 14001 k řešení environmentálních aspektů a podmínek v oblasti životního prostředí. Dále je připravována aktualizace standardu 14001 a další části normy 14002 zabývající se klimatickými aspekty a zdrojů z odpadů [20]. Zajímavá je zcela jistě také mezinárodní norma ISO 14017 z roku 2022, zabývající se validací a verifikací vodních prohlášení [21].

V souvislosti s připravovanou směrnicí CSDDD, pak také standard ČSN EN ISO 14015 [22] z roku 2022, řešící posuzování náležité environmentální péče. V obecné rovině pak také norma 14016 [23], opět z roku 2022, řešící ověřování environmentálních zpráv, a standardy vztahující se k environmentálním stopám výrobků; z poslední doby např. technická specifikace (technical specification) ČSN P ISO/TS 14029 [24], a v současnosti revidovaná ISO/TS 14072 týkající se životního cyklu organizace [25], jejíž vydání je plánováno na rok 2024.

Existuje však také celá řada dalších podkladů, které jsou využitelné pro směrnici CSRD, a které jsme již zmínili v rámci první části našeho příspěvku. Pro hodnocení vodních rizik a příležitostí lze využít např. Atlas vodních rizik Aqueduct [26], který je součástí výstupů mezinárodní organizace WRI (World Resource Institute) [27] nebo Filtr vodních rizik [28] Světového fondu na ochranu přírody (WWF, World Wide Fund for Nature) [29]. Pro identifikaci a řešení rizik spojených se zachováním kvality a kvantity vod lze využít vodní audit podle metodiky Ministerstva průmyslu a obchodu (MPO) [30].

Pro hodnocení dopadů organizace nebo výrobku lze využít hodnocení vodní stopy např. dle Water Footprint Network (WFN) [31] nebo normy ČSN EN ISO 14046 [32].

Stejně jako v první části článku, kde jsme řešili významnost vody v rámci taxonomie EU, i zde platí, že žádná z metodik není univerzální a každý podnik musí využít celou řadu metodik, podkladů a hodnocení, aby byl schopen řádně identifikovat a vyhodnotit dopady nejen své, ale dopady v rámci svého hodnotového řetězce. To, jaké mohou být rozdíly v očekávaných výsledcích hodnocení, bylo již ukázáno v první části článku, kdy jsme využili k ukázce rozdílů metodiku vodního auditu a vodní stopy.

Pro krátké shrnutí lze uvést, že vodní audit se lépe hodí pro identifikaci rizik a příležitostí v rámci interního nakládání s vodami, kdežto vodní stopa se lépe hodí pro hodnocení dopadů organizace nebo výrobku v rámci hodnotového řetězce s tou nevýhodou, že nedochází k přímé identifikaci rizik. Jejich identifikace je zpravidla řešena při výpočtu vodní stopy jako nadstavba, a vyžaduje vyšší míru znalostí modelování životního cyklu (LCA, Life Cycle Assessment).

3.2.2. Finanční významnost

Definice říká, že příslušná oblast udržitelnosti je významná z finančního hlediska, pokud vyvolává nebo může vyvolat významné finanční dopady na podnik. To je případ, kdy vznikají nebo mohou vznikat rizika nebo příležitosti, které mají významný vliv (nebo pravděpodobně mohou mít významný vliv) na cash flow, rozvoj, výkonnost, pozici, kapitálové náklady podniku nebo přístup podniku k financím v krátkodobém, středně a dlouhodobém časovém horizontu. Finanční rizika a příležitosti mohou přitom vyplývat z minulých nebo budoucích událostí a jsou často závislá na přírodních a sociálních zdrojích. Takováto rizika mohou ovlivnit schopnost podniku využívat nebo získávat zdroje potřebné pro jeho chod a výrobu nebo mohou ohrozit vztahy potřebné v jeho obchodních vztazích.

Každý podnik je existenčně závislý na vodě. Jde tedy o základní strategickou surovinu a je pravděpodobné, že bude ovlivněn změnami v její kvalitě, dostupnosti nebo ceně. Aby tedy zjistil, zda jde či nejde o významné finanční riziko, musí provést analýzu a vyhodnocení s ohledem na všechny zúčastněné strany. V rámci identifikace možných rizik se může například ptát: „Co se stane, když nebude voda? Jsou moje zdroje vody zabezpečeny? Není můj podnik v oblasti ohrožené suchem?“ V rámci hodnotového řetězce je podnik také povinen identifikovat a vyhodnotit rizika a příležitosti u svých dodavatelů, odběratelů a dalších obchodních partnerů. Proto i těmto musí pokládat stejné nebo obdobné dotazy. Pokud by obchodní partner čelil rizikům souvisejícím s nedostatkem vody nebo by byl přímo v některé ze suchem ohrožených oblastí, je toto riziko hodnoceno jako riziko dotazujícího se podniku.

Metodiky: Podnik musí kromě výsledků zveřejnit i cestu, jak k nim došel. Postup se zveřejňuje bez ohledu na to, zda byla otázka, téma vyhodnoceno pro podnik jako významné či nevýznamné. Směrnice, resp. standardy pro reporting však o žádných metodách pro hodnocení finanční významnosti nehovoří a ani tento článek tuto otázku neřeší.

3.2.3. Průnik významností

Výše jsou uvedeny příklady identifikace dopadů a rizik v rámci samostatného posuzování. Je však třeba zdůraznit, že obě tato posuzování jsou provázaná. Pro ilustraci jsou uvedeny dva příklady provázanosti níže.

Pokud podnik vypouští odpadní vody např. přímo do vodního toku, může mít dopad na kvalitu vody v daném toku (významnost dopadu). S tímto souvisí riziko zpřísňování limitů, které může úřad stanovit a podnik bude muset významně investovat, aby limity dodržel. Rizikem je současně také nedodržení limitů, což může mít negativní dopad na značku podniku, a podniku pak mohou vzniknout vyšší náklady na nábor zaměstnanců, na hledání obchodních partnerů, nebo se mu zhorší dostupnost k investicím (finanční významnost).

Pokud dodavatel potřebného materiálu odebírá pro svoji činnost vodu v oblasti ohrožené suchem a přispívá tedy k čerpání napjatých vodních zdrojů, jde o dopad podniku, který materiál odebírá (významnost dopadu). S tímto souvisí riziko, že v určitou dobu nebude dodavatel materiálu schopen materiál dodávat a podnik materiál odebírající nebude schopen vyrábět. To vyvolá finanční propad (finanční významnost).

3.3. Krok 3 – Návrh a posouzení opatření

Pokud podnik posoudil významnosti, je zapotřebí navrhnout opatření k řešení identifikovaných dopadů, rizik a příležitostí. I tato však musí projít procesem posouzení významnosti. Cílem tohoto posouzení má být zjištění, zda nemají případné významné negativní dopady a rizika. Jestliže by se prokázala jejich existence, musí je podnik popsat vč. jejich řešení.

V rámci cílů zefektivnění systému nakládání s vodami, nebo např. cílů ochrany vodních zdrojů si podnik zpracuje akční plán. Ten bude obsahovat opatření na recyklaci odpadní vody, kterým se má snížit množství vody odebírané ze současného zdroje. Při posouzení významnosti se pak bude hodnotit, zda takové opatření má či nemá významné negativní dopady např. na zvýšení spotřeby elektrické energie podniku nebo zda nepovede k významným rizikům v důsledku možné havárie. Pokud by bylo uvedené riziko významné, popíše podnik řešení tohoto rizika a odkáže např. na svoje cíle v oblasti snižování spotřeby elektrické energie s odkaz na příslušný článek či odstavec svého reportu.

Metodiky: Jestliže byla směrnice CSRD, resp. standardy pro reporting skoupé na seznam metodik pro hodnocení dopadů, hledání postupů pro návrh opatření je v současnosti zcela zbytečné. Stejně jako v případě postupů pro návrh opatření pro potřeby reportingu dle taxonomie EU lze říci, že žádné nástroje v podstatě neexistují. Návrhy opatření vychází ze současného stavu, analýzy nasbíraných dat, predikce budoucího stavu a zejména schopností toho, kdo analýzu provádí a opatření navrhuje. Pro každý podnik jde v podstatě o individuální záležitost.

Je však samozřejmě možné vycházet z mnoha různých podkladů, některé z možností byly prezentovány výše. V případě porovnání vodní stopy a vodního auditu lze pro krátké shrnutí uvést, že vodní audit obsahuje požadavek na návrh opatření, kdy se odkazuje na Katalog opatření pro úsporu vody v energetice a průmyslu [33], kdežto vodní stopa, i přestože v rámci sběru a hodnocení dat je schopna identifikovat rizika a příležitosti, návrh opatření k jejich odstranění nebo využití samostatně neřeší.

3.4. Krok 4 – Obchodní model, strategie, politika

Posledním krokem je vypracování obchodního modelu, strategie a politiky podniku. Tyto musí být opět součástí komunikace a zapojení zúčastněných stran. Je důležité upozornit, že každý rok bude podnik v rámci své účetní závěrky prokazovat svůj pokrok či neúspěch v plnění cílů uvedených v těchto dokumentech. Opět je možné se domnívat, že se podniky, v případě environmentální oblasti, budou moci opřít o systémy EMS a EMAS, kde je plnění stanovených ročních cílů jedenkrát ročně kontrolováno externím subjektem s příslušnou akreditací.

4. Shrnutí kapitoly o směrnici CSRD

Směrnice CSRD přinesla obrovské změny, co se týče vykazovaných informací v účetních závěrkách podniků. Tyto změny se promítnou do české legislativy v podobě změny zákona č. 563/1991 Sb., o účetnictví, v pozdějším zněn [34], v rámci několika nadcházejících měsíců a podniky budou nově muset:

- podávat zprávu o udržitelnosti podniku, přičemž uvedené informace povedou k pochopení toho, jaké dopady má podnik na otázky udržitelnosti a jak otázky udržitelnosti ovlivňují podnik (jde o tzv. dvojí významnost);

- informace uvedené ve zprávě o udržitelnosti vykazovat dle standardů pro podávání zpráv o udržitelnosti, které pracují s daty označovanými jako ESG data (tj. Environment, Social, Governance);

- v rámci hodnocení dopadů, rizik a příležitostí:

- hodnotit všechny složky, tj. životní prostředí (E), sociální otázky a lidská práva (S) a správa a řízení podniku (G) vč. všech jejich témat a podtémat (celkem více jak 90 otázek);

- zapojit a řešit dotčené zúčastněné strany a celý hodnotový řetězec;

- hodnotit a řešit jednotlivé záležitosti z pohledu současnosti i budoucnosti, negativního i pozitivního, přímého i nepřímého přispění.

Směrnice CSRD přinesla také změnu v definici podniků, které budou novou reportovací povinností o udržitelnosti přímo dotčeny. V EU dopadne přímá reportovací povinnost na přibližně 50 tisíc podniků (v ČR na cca 1 tisíc), avšak s ohledem na povinnost zapojit a řešit také jejich hodnotové řetězce, budou do systému zapojeny další desetitisíce podniků.

Směrnice CSRD ani ESRS standardy neudávají návod, nebo metodiku, podle které by byl podnik schopen provést požadovaná hodnocení udržitelnosti. Dokumenty pouze pokládají řadu otázek a pomocí čeho a jak na otázky podniky odpoví, je prozatím zcela v jejich rukou. Z uvedených jednotlivých kroků a ukázkových příkladů je však zřejmé, že podniky budou muset nashromáždit obrovské množství dat a informací, které budou muset analyzovat, vyhodnotit a podle toho nastavit svoji politiku, strategii a cíle. Určitě neexistuje jeden univerzální postup a ani jeden univerzální výsledek. To potvrzuje i ukázka v rozdílech vodohospodářských analýz, kdy každá přinese podniku jiný výsledek v jiném rozsahu.

5. Dopady a přínosy zeleného reportingu

Mnoho lidí a podniků vnímá zelený reporting jako další zbytečnou byrokratickou a zejména nákladovou zátěž. Ano, v některých případech se to tak může jevit. Nejvíce to pocítí určitě malé a střední podniky (MSP), ale i pro řadu velkých firem bude příprava na reporting znamenat nemalé výdaje. Bude zapotřebí zajistit nejen peníze, ale také kvalifikované lidi a čas. Navíc je nutné si uvědomit, že ve většině případů vlastní interní síly rozhodně nebudou stačit. Asi neexistuje podnik, který by zaměstnával odborníky na všechny hodnocené oblasti. Samozřejmě, že se bude počet zapojených lidí a odborníků lišit podnik od podniku, ale lze předpokládat, že celkový počet zapojených lidí bude spíše vyšší, řádově v počtu od 30 výše. Nemusí být však výjimkou ani celkový počet 50, 60 osob.

Na druhou stranu jsou tu podniky, kterým naopak zelený reporting velice život zjednoduší. Jak již bylo řečeno, standardy pro reporting implementují řadu mezinárodních iniciativ jako je TCFD (Task Force on Climate-related Financial Disclosures) [35], GRI (Global Reporting Initiative) [36] nebo normy OSN [37] a OECD pro náležitou péči v oblasti udržitelnosti [38] Zaprvé z toho vyplývá, že uvedený systém sběru a vyhodnocování ESG dat není úplnou novinkou a zadruhé sjednocením uvedených požadavků na reportování celé řady informací dojde ke snížení administrativní zátěže právě těch velkých společností, které často musely ročně vyplňovat desítky různých formulářů desítkám bank, pojišťoven a nejrůznějším ratingovým agenturám v různých zemích světa.

Pro zelený reporting platí, že zprávy podniků budou muset být podávány v elektronickém formátu a budou shromažďovány na jednom místě. Cílem je dosáhnout jednotnosti a transparentnosti podávaných zpráv tak, aby informace nebyly dostupné jen pro daný podnik, ale pro co nejširší okruh lidí, úřadů a organizací. Jednoznačně sem můžeme zařadit investory, obchodní partnery, odbornou i laickou veřejnost, zaměstnance, pojišťovny, banky, vládní a nevládní organizace, odbory a zejména mezinárodní ratingové agentury. A tato skutečnost je zřejmě největší hrozbou a současně příležitostí pro všechny podniky.

Díky tomu, že veškeré informace budou na jednom místě a v elektronickém formátu, bude možné prohlášení podniků porovnávat, informace filtrovat, vzájemně porovnávat a hodnotit. Protože je systém reportingu postaven na požadavku každoročního posouzení toho, zda a jak podnik plní na začátku stanovené cíle, bude možné porovnávat nejen podniky mezi sebou, ale bude možné také hodnotit jejich aktivitu, pokroky a překážky v plnění cílů. To v konečném důsledku vyvolává obranu proti greenwashingu.

V souhrnu lze říci, že dle zveřejněných informací bude podnik posuzován nejen svými stakeholdery, ale také, jak již bylo zmíněno, mezinárodními ratingovými agenturami. Pro podnik to bude znamenat zásadní možnost:

- získat lepší/horší podmínky úvěru nebo dostat/nedostat úvěr;

- získat lepší/horší podmínky pojištění nebo dostat/nedostat pojištění;

- přilákat/odradit obchodní partnery, investory;

- získat lepší/horší ratingové hodnocení;

- zlepšit/zhoršit reputaci podniku;

- zajistit/nezajistit budoucnost podniku.

Je tedy pouze na každém podniku, resp. spíše na jeho majitelích a ředitelích, zda v udržitelnosti, která bude hodnocena na základě zeleného reportingu, uvidí to pozitivum nebo naopak negativum. Pro úplnost je současně nutné uvést fakt, že mnoho podniků v ČR je zvyklých čerpat dotace. Cílem dotace je podpořit podniky v jejich úsilí býti lepšími a více konkurenceschopnými. Ať už vědomě či nevědomě tedy celá řada podniků, nad rámec toho, co již bylo zmíněno výše, v současnosti tedy jakési hodnocení dopadů, rizik a příležitostí, které požaduje i zelený reporting, provádí v rámci čerpání dotací.

6. Závěr

Nejen EU, ale celý svět se donedávna rozděloval na podniky, které využívaly dobrovolné nástroje k hodnocení vlastních organizací, provozů, produktů nebo služeb, aby na jejich základě mohly být lepšími a konkurenceschopnějšími, a na podniky, které tyto dobrovolné nástroje nevyužívaly. Zelený reporting vč. finančního reportingu, který jsme v našem příspěvku nezmiňovali, neboť se běžných průmyslových podniků netýká, nově dělí svět na podniky, které budou povinně reportovat a na ty, které reportovat nemusí. Taxonomie EU a směrnice CSRD podkládá velké množství otázek, na které podniky musí reagovat. Proto budou mít podniky se zkušenostmi z dobrovolných hodnocení v přípravě reportingu logicky náskok.

V ČR se přechod na udržitelnost rozbíhá velice pomalu. I přesto, že o změnách našeho prostředí, které vidíme dnes a denně a zažíváme na vlastní kůži v podobě tornád, přívalových dešťů nebo dlouho trvajících obdobích sucha, většina podniků nebyla dosud schopna změnit svůj přístup, svoji strategii. Krásným a možná i typicky českým příkladem může být dotaz jednoho ředitele podniku: „Proč bych si měl nechat udělat analýzu nakládání s vodami?“ Důvod položení otázky byl v daném místě a čase jasně směřován na definici výhod, benefitů a úspor, které by mu případná analýza přinesla.

Na druhou stranu to vyvolává mnoho otázek, typu: „Dostala se k němu informace o zeleném reportingu? Nemá žádné náklady za odběr vod nebo vypouštění odpadních vod? Když bude sucho, obejde se jeho podnik bez vody?“ Tlak na snížení spotřeby energií jdoucí ruku v ruce s tlakem na snížení emisí skleníkových plynů velmi často odvádí podniky od komplexního pohledu na otázku udržitelnosti.

Zpracovaný článek měl ve svých obou částech proto za cíl poukázat na významnost vody jako nenahraditelné podmínky našeho života a strategické suroviny pro průmysl. Důkazem jedinečnosti vody je přitom i její postavení v rámci taxonomie EU a směrnice CSRD, resp. environmentální složky ESG reportingu. Chceme-li řešit udržitelný rozvoj, nesmíme však upřednostňovat jednu otázku, ale řešit všechny otázky současně, se stejnou důležitostí a s jasným cílem pro budoucnost. A to platí nejen pro průmyslový podnik.

Literatura/References:

[1] https://eur-lex.europa.eu/eli/dir/2022/2464/oj (tzv. směrnice CSRD)

[2] Směrnice Evropského parlamentu a rady 2013/34/EU ze dne 26. června 2013, o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků, o změně směrnice Evropského parlamentu a Rady 2006/43/ES a o zrušení směrnic Rady 78/660/EHS a 83/349/EHS.

[3] https://eur-lex.europa.eu/eli/dir/2014/95/oj (tzv. směrnice NFRD)

[4] https://eur-lex.europa.eu/eli/reg/2019/2088/2020-07-12 (tzv. nařízení SFDR)

[6] https://eur-lex.europa.eu/legal-content/CS/TXT/?uri=PI_COM:C(2023)5303

[8] https://www.globalreporting.org/

[9] https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/

[10] https://www.ohchr.org/sites/default/files/Documents/Publications/GuidingPrinciplesBusinessHR_EN.pdf

[11] https://mneguidelines.oecd.org/OECD-Due-Diligence-Guidance-for-Responsible-Business-Conduct.pdf

[12] Nařízení komise v přenesené pravomoci (EU) 2021/2178 ze dne 6. července 2021, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2020/852 upřesněním obsahu a struktury informací, které mají zveřejňovat podniky podle článků 19a nebo 29a směrnice 2013/34/EU v souvislosti s environmentálně udržitelnými hospodářskými činnostmi, a upřesněním metodiky za účelem plnění této povinnosti zveřejňování informací.

[13] ČSN EN ISO 26000:2011. Pokyny pro oblast společenské odpovědnosti. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 102 stran.

[14] https://sdgs.un.org/goals

[15] https://eur-lex.europa.eu/legal-content/CS/TXT/HTML/?uri=CELEX:52022PC0071

[16] ČSN EN ISO 14001:2016. Systémy environmentálního managementu – Požadavky s návodem pro použití. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 60 stran.

[17] https://eur-lex.europa.eu/eli/reg/2009/1221/2023-07-12

[18] ČSN EN ISO 14002-1:2021. Systémy environmentálního managementu – Směrnice pro používání ISO 14001 k řešení environmentálních aspektů a podmínek v oblasti životního prostředí – Část 1: Obecně (Norma k přímému použití jako ČSN). Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 28 stran.

[19] ČSN EN ISO 14002-2:2023. Systémy environmentálního managementu – Směrnice pro používání ISO 14001 k řešení environmentálních aspektů a podmínek v oblasti životního prostředí – Část 2: Voda (Norma k přímému použití jako ČSN). Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 52 stran

[20] https://www.iso.org/committee/54818/x/catalogue/p/0/u/1/w/0/d/0

[21] ISO 14017:2022. Environmental management – Requirements with guidance for verification and validation of water statements. International Organization for Standardization, Ženeva, 64 stran.

[22] ČSN EN ISO 14015:2022. Systémy environmentálního managementu – Směrnice pro posuzování náležité environmentální péče (Norma k přímému použití jako ČSN). Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 44 stran.

[23] ČSN EN ISO 14016:2022. Systémy environmentálního managementu – Směrnice pro ověřování environmentálních zpráv (Norma přebírající anglický originál, vlastní text je součástí výtisku). Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 36 stran.

[24] ČSN P ISO/TS 14029:2023. Environmentální prohlášení a programy pro produkty – Vzájemné uznávání environmentálních prohlášení o produktu (EPD) a programů komunikace o stopě. (Norma přebírající anglický originál, vlastní text je součástí výtisku). Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 28 stran.

[25] ISO/TS 14072:2014. Environmental management – Life cycle assessment – Requirements and guidelines for organizational life cycle assessment. International Organization for Standardization, Ženeva, 27 stran.

[26] https://www.wri.org/aqueduct

[27] https://www.wri.org/

[28] https://riskfilter.org/water/home

[29] https://www.worldwildlife.org/

[31] https://www.waterfootprint.org/

[32] ČSN EN ISO 14046:2016. Environmentální management – Vodní stopa – Zásady, požadavky a směrnice. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 52 stran.

[33] http://recyklace-voda.vscht.cz/

[34] https://www.zakonyprolidi.cz/cs/1991-563

[35] https://www.fsb-tcfd.org/

[36] https://www.globalreporting.org/

[37] https://www.ohchr.org/sites/default/files/Documents/Publications/GuidingPrinciplesBusinessHR_EN.pdf

[38] https://mneguidelines.oecd.org/OECD-Due-Diligence-Guidance-for-Responsible-Business-Conduct.pdf

Komentáře