Dopad antropogenní klimatické změny je patrný prakticky ve všech oblastech, v oblasti hospodaření s vodou obzvlášť. Vždyť každoročně bojujeme se suchem, lokálními srážkami a přívalovými dešti.

Evropská unie (EU) se snaží situaci sledovat a částečně řešit pomocí tzv. greendealu, jehož součástí je „zelený“ reporting, v rámci kterého musí již od roku 2018 přes šest tisíc podniků v EU vykazovat svůj „zelený“ přístup. Podle něj jsou poté podniky hodnoceny v rámci mezinárodních ratingů. Od prosince 2022 se však díky novým pravidlům nefinančního reportingu číslo takto povinně reportujících, a tedy i hodnocených, podniků v EU zvýšilo na více než 50 tisíc. A další tisíce, ne-li desetitisíce podniků do systému hodnocení zapadnou díky svým obchodním vztahům.

Je proto nejvyšší čas se podívat, co se od těchto podniků skutečně očekává, aby nejen přežily, ale zajistily i svůj rozvoj. Proto byl připraven tento článek, který shrnuje vybrané části evropského nařízení o taxonomii EU a standardů pro reporting o udržitelnosti dle směrnice CSRD, které ve svých environmentálních otázkách řeší oblast vody, resp. hospodaření s vodou.

V této první části je příspěvek zaměřen na postavení vody v rámci systému „zeleného“ reportingu a požadavky vyplývající pro podniky dle taxonomie EU.

Úvod

Pro většinu podniků, vodohospodářské nevyjímaje, platí smutné pravidlo, že řeší jenom to, co je aktuálně pálí. Když přišla v roce 2002 jedna z největších povodní v ČR, nikdo na ni nebyl připraven. Tato událost nás však donutila začít přemýšlet a dlouhodobě plánovat a realizovat taková opatření, která jsme před tím nepovažovali za důležitá. Když přišla s válkou na Ukrajině energetická krize, začaly se ze šuplíků vytahovat, projektovat a realizovat různé energetické projekty. Tyto reakce ex post nás však stojí neuvěřitelné množství peněz a intenzivní práce v krátkém časovém období.

Co musí proto přijít, abychom začaly opět ze šuplíků vytahovat, projektovat a realizovat vodohospodářské projekty? Období nedostatků vody už tu máme. Dokonce máme už dlouhodobě se nedoplňující se zásoby podzemních vod a o kritických stavech v řekách ani nemluvě. Kolik z podniků ví, zda spadá do suchem ohrožené oblasti? Kdo z nich má připravené plány a opatření, která by měla jejich podnik před suchem ochránit?

Zelená dohoda pro Evropu (European Green Deal, dále jen „EDG“) [1] přinesla řadu změn dopadající na všechny průmyslové sektory. Zaměřuje se přitom především na sektory, které jsou energeticky náročné a jejichž dekarbonizace a modernizace má zásadní význam pro dosažení cíle udržitelného rozvoje. Tyto dvě oblasti však nejsou, a ani nesmí tím jediným, co musíme řešit.

Hospodaření s vodami je velmi významným ukazatelem v rámci tzv. zeleného reportingu, který se řídí taxonomií Evropské unie ,tj. nařízením Evropského parlamentu a Rady (EU) 2020/852 ze dne 18. června 2020, o zřízení rámce pro usnadnění udržitelných investic a o změně nařízení (EU) 2019/2088 (dále jen „taxonomie EU“) [2] a směrnicí CSRD, tj. směrnicí Evropského parlamentu a Rady (EU) 2022/2464 ze dne 14. prosince 2022, kterou se mění nařízení (EU) č. 537/2014, směrnice 2004/109/ES, směrnice 2006/43/ES a směrnice 2013/34/EU, pokud jde o podávání zpráv podniků o udržitelnosti (Corporate Sustainability Reporting Directive, dále jen „směrnice CSRD“) [3].

V souvislosti s touto směrnicí je vhodné pro úplnost ještě zmínit další dvě často užívané zkratky: NFRD a SFDR. Zkratka NFRD (Non-Financial Reporting Directive) se vztahuje ke směrnici Evropského parlamentu a rady2014/95/EU ze dne 22. října 2014, kterou se mění směrnice 2013/34/EU, pokud jde o uvádění nefinančních informací a informací týkajících se rozmanitosti některými velkými podniky a skupinami [4].

Druhá zkratka SFDR (Sustainability Financial Disclosures Regulation) patří již výše zmíněnému nařízení Evropského parlamentu a rady (EU) 2019/2088 ze dne 27. listopadu 2019, o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb [5]. Jak je zřejmé z úvodu, zelený reporting, resp. dva výše zmíněné základní dokumenty, které se k němu vztahují, jsou na jeden článek velice široké téma. Proto jsme se rozhodli téma udržitelného reportingu rozdělit na dvě části.

V první části se zaměříme na postavení vody vůči našemu prostředí, průmyslu a v rámci systému zeleného reportingu, podíváme se i na bližší podmínky reportingu dle taxonomie Evropské unie (dále „EU“), a to v jednotlivých krocích, které se od podniku očekávají.

V druhé části budeme pokračovat podmínkami reportingu z pohledu směrnice CSRD, koho se reporting přímo či nepřímo týká a současně si rozebereme pojem „dvojí významnost“.

Zelený reporting a udržitelnost

Jak se stalo téměř pravidlem pro české podniky, primární reakcí je reakce odmítavá. Bylo by proto vhodné si hned na začátku vysvětlit, co se od podniků očekává a proč. Abychom správně pochopili význam zeleného reportingu, musíme se podívat na otázku udržitelnosti jako celku, a navíc i z jiného úhlu pohledu. Udržitelnost není nic nového a už vůbec nejde o byrokratický výdobytek EU. Nastavený systém vychází z dlouhodobých iniciativ a aktivit investorů a neslouží tak, jak si většina podniků myslí k dalšímu omezování práv podnikání nebo diskriminaci malých a středních podniků.

Z pohledu investorů není potřeba definovat, zda je podnik zelený, hnědý nebo modrý. Investoři, stejně jako my, když někam vkládáme své peníze, chtějí primárně vědět, zda je o jejich peníze dobře postaráno, resp. vědět, že znají všechna rizika a mohou se tak na ně připravit. A jaká rizika jsou v posledních letech celosvětově největší otázkou? Je to jednoznačně naše životní prostředí. To prostředí, ve kterém nejen žijeme, ale také ho vytváříme. Jak však všichni cítíme, životní prostředí se začalo měnit. Tam, kde nebyly povodně, nejsou nyní výjimkou. Tam, kde byly ideální podmínky pro pěstování určité plodiny, není možné dnes tuto plodinu pěstovat. Tam, kde se nevyskytovaly vichřice, se několikrát ročně objeví tornáda.

Tyto situace přináší klimatická změna a jde o rizika, která podniky dosud neřešily, resp. řešit nemusely. Mohou mít proto na budoucnost podniku, tj. návratnost vložených investic velký dopad. Investoři chtějí mít jistotu, že pokud vloží své peníze do nějakého projektu, že tento projekt jim neskončí dříve, než se jim investice vrátí. Z tohoto důvodu se investoři rozhodli postavit své hodnocení budoucích investic na otázkách, zda a jak je podnik připraven na rizika vyplývající ze změny našeho prostředí. Pokud bude podnik schopen identifikovat možná rizika, může se na ně připravit a tím pádem snížit rizikovost investic. Zelený reporting lze tedy v jednoduchosti označit za zprávu podniku o identifikaci rizik, dopadů a příležitostí, a reakcí podniku na to. A ruku na srdce, který ředitel či majitel podniku by nechtěl znát rizika nebo příležitosti, aby zajistil nejen výrobu pro zítřek, ale zejména jeho dlouhodobý, tj. udržitelný rozvoj.

Zelený reporting a nakládání s vodami

Pro představu, jak velkou roli v rámci zeleného reportingu hraje složka vody, se musíme podívat, jak jsou nastaveny podmínky hodnocení udržitelnosti. Taxonomie EU je postavena na environmentálních složkách, resp. na tzv. šesti envi (tj. environmentálních) cílech, viz kapitola 4 níže. Již z jejich názvů musí být zřejmé, že bez vody nelze řešit ani jeden z nich. Směrnice CSRD je také postavena na řešení environmentálních otázek, v pěti environmentálních složkách, avšak celkové hodnocení udržitelnosti zahrnuje navíc téma sociální a téma řízení. Proto se také hodnocení dle směrnice CRSD označuje jako hodnocení ESG (Environment, Social, Governance, dále jen „ESG“). Stejně jako v případě taxonomie EU, i zde platí, že ani jedna z environmentálních složek se bez vody neobejde.

Voda je základním kamenem našeho bytí. Správně se tak právě voda stala jakousi červenou nití zeleného reportingu. Často na to zapomínáme, ale v naprosté většině případů je vodní zdroj, který využívá průmyslový podnik, stejný vodní zdroj, který nás zásobuje doma. Přístup podniků k vodním zdrojům v ČR by měl být navíc oproti mnoha jiným zemím obezřetnější. ČR je střechou Evropy a nemůžeme tak využít potenciálu, které by pro doplňování podzemních či povrchových zdrojů mohly mít přitékající přeshraniční vody.

I z tohoto důvodu lze předpokládat, že nedostatek vody a sucho bude po uhlíkové stopě v rámci zeleného reportingu druhou nejčastěji řešenou otázkou. Pokud bychom náš přístup nezměnili, se změnou klimatu se velice rychle můžeme dostat do stavu, kdy budou povrchové vody kvalitativně a kvantitativně méně využitelné a v případě podzemních zdrojů se můžeme dostat až do tzv. fosilních zásob, které lze považovat za neobnovitelné v průběhu lidského života.

Taxonomie EU

Definice, resp. její účel a cíl říká, že taxonomie EU vytváří systém hodnocení podniků za účelem zvýšení udržitelných investic a boje proti klamavé ekologické reklamě (tzv. greenwashingu). Pokud se podíváme na tuto větu očima investorů, skutečným cílem je opravdu zájem investorů o svoje peníze, a to v dlouhodobém horizontu. Základem hodnocení udržitelnosti jsou tyto environmentální cíle (dále jen „envi cíle“):

- zmírňování změny klimatu;

- přizpůsobování se změně klimatu;

- udržitelné využívání a ochrana vodních a mořských zdrojů;

- přechod na oběhové hospodářství;

- prevence a omezování znečištění;

- ochrana a obnova biologické rozmanitosti a ekosystémů.

U těchto envi cílů se poté hodnotí splnění nebo nesplnění stanovených kritérií, které definují, zda je hospodářská činnost environmentálně udržitelná. Environmentálně udržitelnou hospodářskou činností je činnost, která:

- významně přispívá k jednomu nebo více envi cílům a současně ani jeden z nich významně nepoškozuje;

- je vykonávána v souladu s minimálními zárukami, tj. v souladu s dodržováním lidských práv, např. dle Pokynů Organizace pro hospodářskou spolupráci a rozvoj (OECD) pro nadnárodní společnosti [6] nebo Obecných zásad Organizace spojených národů (OSN) v oblasti podnikání a lidských práv [7];

- splňuje technická screeningová kritéria (dále jen „TSK“) – pro cíle 1 a 2 jde o nařízení komise v přenesené pravomoci (EU) 2021/2139 [8] doplněné nařízením komise v přenesené pravomoci (EU) 2022/1214 [9] a pro cíle 3 až 6 jde o nařízení v přenesené pravomoci (EU) 2023/2486[10].

Protože nejčastějšími investory jsou bankovní instituce, a jelikož nejde o zcela jednoduché hodnocení, nabízí Česká bankovní asociace (ČBA) pomoc v podobě veřejně dostupného dotazníku [11]. Dotazník je dostupný již od listopadu 2021 a po jeho vyplnění klient zjistí, jak na tom jeho projekt, resp. činnost je. Výhoda dotazníku tkví v tom, že je uznávaný všemi bankami v České republice (dále jen „ČR“) a není tak nutné vyplňovat u každé banky jiný dotazník. Nevýhodou naopak je, že do listopadu 2023 byla známa TSK pouze pro envi cíle 1 a 2, a dotazník tak zahrnuje právě jen tyto dva cíle. U ostatních envi cílů se proto banky stále dotazují individuálně. Aktualizace dotazníku o nové podmínky je však jen otázkou času.

Aby však nedošlo k nesprávnému výkladu systému taxonomie EU, je nutné se zmínit, že taxonomie platí také pro samotné investory. Výsledky hodnocení dle kritérií environmentální udržitelnosti neslouží pouze pro potřeby žádosti jednoho podniku o peníze u jedné banky, investora. Slouží také pro hodnocení činností samotného investora, a to na základě určení, jaké investice, do jaké činnosti investoval. Taxonomie EU tak využívá hodnocení environmentální udržitelnosti napříč celým systémem finančního trhu:

- Investor (finanční podnik) je v rámci svého finančního reportingu povinen definovat „zelené“ a „nezelené“ projekty, které podpořil,

- Podnik* (nefinanční podnik) je v rámci svého nefinančního reportingu povinen v ročních účetních závěrkách zveřejnit:

- od 1. ledna 2023 své klíčové ukazatele výkonnosti (dále jen „KPI“), včetně průvodních informací, přičemž první výroční vykazované období zahrnuje rok 2023;

- jakým způsobem a do jaké míry souvisejí činnosti podniku s hospodářskými environmentálně udržitelnými činnostmi (*poznámka: definice podniku, na který se vztahuje nefinanční reporting, je uvedena v samostatné kapitole tohoto článku níže).

Postup, obsah a šablona pro zveřejnění informací v rámci nefinančního reportingu se řídí nařízením komise v přenesené pravomoci (EU) 2021/2178 ze dne 6. července 2021 [12], v platném znění.

V neposlední řadě musíme také vysvětlit souvislost zvýšení udržitelnosti investic s greenwashingem (tzv. klamavým zeleným tvrzením), který je také součástí systému taxonomie EU. I zde je nutné hledět optikou investora. Pokud podnik ve svých podkladech a prohlášeních deklaruje, že je připraven na environmentální rizika, říká investorovi, že se o své peníze nemusí bát. Pokud však tato prohlášení nejsou pravdivá, byl investor tímto jednáním podveden a bylo tak uměle sníženo riziko udržitelnosti, resp. návratnosti investic.

Součástí taxonomie a obecně zeleného reportingu se proto stal jednotný systém podávání hlášení, který je pro všechny podniky stejný, a tudíž i plně transparentní. Uniformita a transparentnost reportovaných informací je navíc podpořena tím, že veškeré informace budou nejen veřejně dostupné, ale budou ukládány na jednom místě ve strojové čitelnosti. Cílem tohoto systému tak je, aby nejen investoři, ale i další přímo i nepřímo zainteresované strany jako jsou např. obchodní partneři, úřady, odborná i laická veřejnost, zaměstnanci, pojišťovny, vládní a nevládní organizace, odbory a zejména mezinárodní ratingové agentury mohly prohlášení podniků porovnávat, filtrovat a získávat informace a data v rychlé a přehledné formě.

Mimoto, systém reportingu je postaven na požadavku každoročního posouzení toho, zda a jak podnik plní na začátku stanovené cíle. Bude tak možné porovnávat nejen podniky mezi sebou, ale i jejich aktivitu, pokroky i překážky v plnění cílů napříč celým světem. Obrana proti greenwashingu je proto neoddělitelnou součástí udržitelnosti investic, resp. zeleného reportingu.

Voda v rámci taxonomie EU

Jak bylo uvedeno výše, bez vody nelze řešit ani jeden ze šesti stanovených envi cílů. Pro potvrzení pravdivosti tohoto tvrzení dále v tomto článku opomineme fakt, že voda je samostatný cíl (Udržitelné využívání a ochrana vodních a mořských zdrojů) a uvedeme zjednodušený příklad pro první dva envi cíle. Příklad je vypracován v jednotlivých, na sebe navazujících krocích, které by měly podniky v rámci své přípravy na reporting realizovat. Řešena není pouze podmínka, dle které musí být hospodářská environmentálně udržitelná činnost vykonávána v souladu s minimálními zárukami. Tato podmínka se netýká environmentální složky a v rámci ČR bude spíše formalitou.

Krok 1 – Identifikace, zda činnost přispívá k cíli zmírňování změny klimatu (envi cíl 1)

Pro začátek by si podnik měl stanovit, ke kterému envi cíli bude chtít přispět. Tím současně definuje i cíle, které nesmí poškodit. Pro účel příkladu je vybraným cílem, ke kterému bude chtít podnik přispět zmírňování změny klimatu. TSK jsou řazena dle kódu hospodářské činnosti, resp. kódu NACE (Nomenclature générale des Activités économiques dans les Communautés Européennes).

Dle tohoto kódu si tedy podnik najde v TSK svoji činnost a zjistí, jaké podmínky či limity jsou zde uvedeny a k těmto bude srovnávat své výkony. Bude-li se například podnik zabývat výrobou oceli, jedním z limitů v oblasti vypouštění emisí skleníkových plynů je 0,209 t ekvivalentu CO2 na tunu uhlíkové oceli vyráběné v elektrických obloukových pecích (poznámka:odpovídá průměrné hodnotě 10 % nejúčinnějších zařízení v letech 2016 a 2017 (v tunách ekvivalentu CO2 na tunu) stanovené v příloze prováděcího nařízení komise (EU) 2021/447 [13]).

Dalším příkladem může být podnik zabývající se odváděním a následně čištěním odpadních vod. Zde je jednou z podmínek, že čistá spotřeba energie čistírny odpadních vod musí být do 35 kWh na populační ekvivalent (PE) ročně při kapacitě čistírny do 10 tis. PE. Pokud tedy chce podnik prokázat přispívání k zmírňování změny klimatu, musí se v rámci své činnosti dostat pod tyto stanovené limity.

Krok 2 – Identifikace, zda činnost nepoškozuje cíl přizpůsobení se změně klimatu (envi cíl 2)

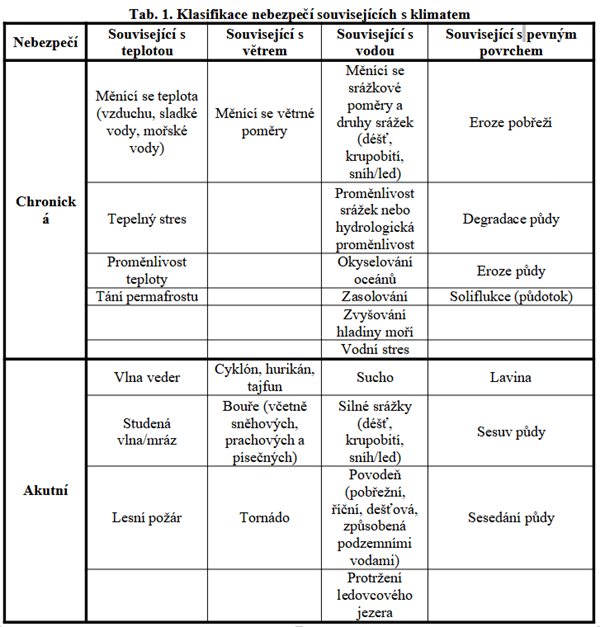

Při řešení odpovědi na otázku nepoškozování environmentálního cíle 2, je situace již o dost složitější. I zde se bude samozřejmě vycházet z dostupných TSK, avšak tyto neobsahují již jednoduché limity, se kterými lze srovnávat výkony podniku, ale je nutné provést vyhodnocení z pohledu celého podniku. Cílem je totiž identifikace možných rizik spojených s klimatem, kterými může být hospodářská činnost ohrožena a zavedení případných adaptačních opatření. Orientační, tedy ne úplný, seznam nejrozšířenějších rizik je uveden v tab. 1.

Dle těchto rizik se má provést posouzení činností, které mohou být riziky ovlivněny, resp. kde může riziko ovlivnit výkon činnosti. Tam, kde bude posuzovaná činnost rizikem nebo riziky ohrožena se vyhodnotí významnost a navrhnou se adaptační opatření. Při posuzování možných klimatických rizik a zranitelností, které by měly vliv na hospodářské činnosti, se vychází z doby životnosti této činnosti – kratší nebo delší než 10 let. Pro posuzování se vždy využijí klimatické projekce, nejlepší dostupné postupy hodnocení a vědecké poznatky úměrné rozsahu činnosti.

Protože možných příkladů z oblasti vody je mnoho, jako příklad byl vybrán vodní stres, resp. nedostatek vody a sucho. Taxonomie EU, resp. výše zmíněné nařízení EU 2021/2178, se v oblasti klimatické projekce a posouzení dopadů odkazuje např. na Hodnotící zprávy o změně klimatu Mezivládního panelu pro změnu klimatu (Intergovernmental Panel on Climate Change, dále jen „IPCC“) [14], nebo služby programu Copernicus spravované Evropskou komisí [15].

Tyto odkazy je však nutné uvažovat pouze jako podkladové materiály, které by měly být součástí širšího hodnocení činností, dopadů, rizik a příležitostí podniku. Mezi takováto hodnocení lze zařadit například vodní stopu nebo vodní audit. I tato širší hodnocení mají však svá pravidla a podnik by měl zvážit, co od hodnocení očekává. Obecně lze říci, že neexistuje univerzálně použitelná komplexní analýza, která by byla poplatná všem typům podniků a řešila všechny jeho potřeby. Rozdíly jsou viditelné i na níže uvedených, ilustrativních, postupech.

Vodní audit

Vodní audit je analýza nakládání s vodami, která je zaměřena na interní procesy nakládání s vodami. Vodní audit, resp. Metodiku hodnocení využívání vody na úrovni podniků si nechalo zpracovat Ministerstvo průmyslu a obchodu (dále jen „MPO“) [16] a primárním cílem je identifikace rizik, nedostatků a příležitostí, na základě kterých se navrhují příslušná opatření ke zvýšení efektivity nakládání s vodami. Její nastavení však neumožňuje například hodnocení v rámci hodnotového řetězce nebo stavu vody v povodí zdroje vody.

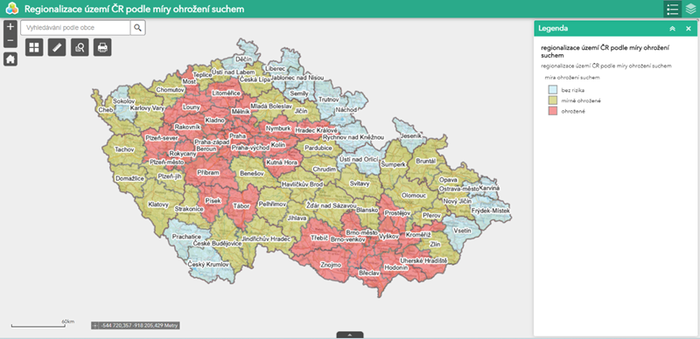

Vodní audit řeší otázku nedostatku vody a sucha z pohledu identifikace zdrojů, jejich kapacity, kvality, využívání a dopadů rizik na činnosti podniku. Za tímto účelem využívá koeficienty ohrožení suchem z aplikace „Sucho v krajině“ [17]. Zde se podnik může podívat, jak hodně je ohrožen suchem jím využívaný zdroj vody – srážkové, povrchové a podzemní vody. Stejně tak je možné na stejných webových stránkách využít mapový podklad „Regionalizace území ČR podle míry ohrožení suchem“ [18], obr. 1. Predikce vývoje stavu sucha nebo stav v povodí zdroje řešeny však nejsou.

Obr. 1. Regionalizace území ČR podle míry ohrožení suchem [18]

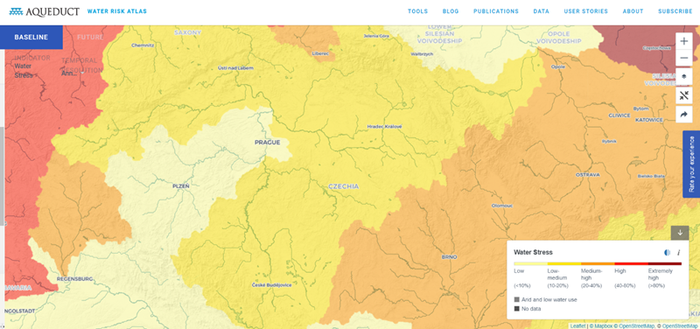

Lze využít I webový portál Atlas vodních rizik Aqueduct [19] (viz obr. 2) provozovaný pod mezinárodní organizací World Resource Institute (dále jen „WRI“).

Obr. 2. Mapa míst s nedostatkem vody na území ČR v současnosti [19]

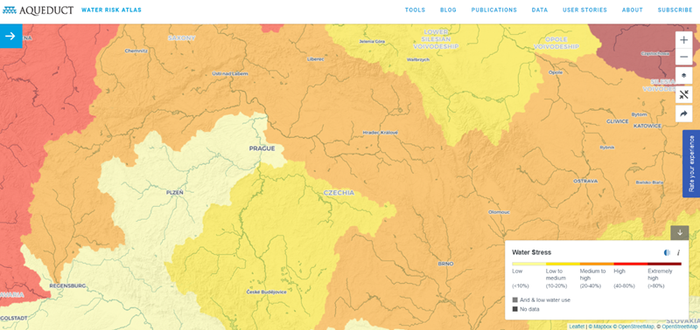

Pohled na současný stav však nestačí. Podnik musí hodnotit možná rizika i s ohledem na budoucnost a musí také najít i klimatické projekce, nejlepší dostupné postupy hodnocení a vědecké poznatky úměrné rozsahu své činnosti. Pro tento účel lze opět využít Atlas vodních rizik Aqueduct, kde je pro indikátor nedostatku vody možnost výhledu do roku 2030 [20], viz obr. 3.

Obr. 3. Mapa míst s nedostatkem vody na území ČR v predikci optimistického scénáře na rok 2030 [20]

Vodní stopa

Pro hodnocení vodní stopy lze využít metodiku Water Footprint Network (dále jen „WFN“) [21], z roku 2011 nebo normu ČSN EN ISO 14046 [22], z roku 2016, zabývající se výpočtem vodní stopy dle zásad životního cyklu (Life Cycle Assessment dále jen „LCA“). Podle těchto metodik je možné vyhodnotit užívání vody v definovaném výrobním cyklu, např. od těžby k odstranění výrobku, či v rámci určité lokace, např. v areálu příslušného podniku.

V obou případech je vždy zohledněna pouze spotřeba vody, ať již celková či rozdělená na zelenou, modrou a šedou vodu, která se vztahuje na určitou měrnou jednotku, např. kg výrobku či m2 výrobního areálu. Oba přístupy výpočty vodní stopy pak, podle jejich cíle a rozsahu, mohou zahrnovat jak přímou vodní stopu (tj. vodu přímo spotřebovanou na vlastní provozní či výrobní činnost), tak nepřímou vodní stopu dodavatelského řetězce (tj. vodu používanou v celém dodavatelském řetězci).

Dále však podobnost obou metodik končí. Zatímco metodika WFN vychází z konceptu virtuální vody a řeší oblast výroby, resp. spotřeby vodních zdrojů, a díky tomu rozlišuje vodní stopu na tzv. „domácí“ vodní zdroje a vodní zdroje za hranicemi definované, resp. hodnocené, oblasti, tak norma 14046 tento aspekt běžně nezohledňuje, protože výpočet je zde striktně omezen na spotřebu „domácích“ vodních zdrojů, které odpovídají stanovenému cíli a rozsahu výpočtu. Např. na celý životní cyklus (tj. od kolébky do hrobu), nebo v případně podniku častěji na výrobní fázi, 1 ks či 1 kg produktu.

Spotřeba vodních zdrojů také není podle standardu 14046 finálně definována v objemových jednotkách (např. v litrech či m3), jako u metodiky WFN, ale je definována kategoriemi dopadů s příslušnými indikátory dopadu, definovanými v souladu s principy LCA [23, 24], a v zásadě reflektující vybranou metodu posouzení (tzv. metodu impact assessment). Většina z nich vyjádří vodní stopu jako okamžitý (tzv. midpointový) potenciální negativní dopad spojený se spotřebou vody (např. jako dopad na zvýšení ekotoxicity či eutrofizace vodního prostředí). Některé metody posouzení (tzv. endpointové) umožňují dlouhodobější predikci hodnocení (např. z pohledu úbytku vodních druhů za rok či dopadu na zkrácení délky lidského života). I tyto metody však nelze jednoduše použít k predikci vývoje stavu a dostupnosti vodních zdrojů.

Vyčíslení vodní stopy tak v konečném důsledku v podniku zpravidla bude spíše sloužit k porovnání vodní náročnosti produktů či výrobních procesů mezi sebou než k vlastní predikci vývoje. Pokud by však podnik chtěl použít výpočet vodní stopy k tomuto účelu nebo také k odhadu míry rizika své spotřeby vody na dostupnost lokálních vodních zdrojů v budoucnu, je třeba zohlednit místní podmínky, např. pomocí výše zmíněného Atlasu vodních rizik Aqueduct nebo částečně také nástroje WFN pro hodnocení vodní stopy (Water Footprint Assessment Tool) [25].

V případě normy 14046 je možné uplatnit tzv. charakterizační modely ve vhodném prostorovém a časovém měřítku. Nicméně tato možnost již vyžaduje vyšší míru zkušeností s modelováním životního cyklu (charakterizačních modelů je hned několik), a s cíleným vyhledáváním nejen dostupných, ale také verifikovaných zdrojů dat, pro vlastní výpočet. Vhodným materiálem pro seznámení s možnostmi využití charakterizačních faktorů při výpočtu vodní stopy je česká metodika připravená pro potřeby Ministerstva životního prostředí (dále jen „MŽP“) Výzkumným ústavem vodohospodářským T. G. Masaryka v roce 2017 [26]. Ilustrativní příklady, jak aplikovat normu ISO 14046, je možné nalézt v anglickém jazyce, a to v technické zprávě (technical report) ISO/TR 14073 [27].

Krok 3 – Návrh opatření

V případě, že budou identifikovány činnosti, které jsou, nebo mohou být klimatickými riziky ovlivněny, je nutné navrhnout adaptační opatření pro snížení nejvýznamnějších rizik. Pro návrh adaptačních opatření, resp. adaptačního plánu přitom platí:

- U stávajících a nových činností využívajících stávající hmotná aktiva (např. pozemky, budovy, stroje) vznikne 5letý adaptační plán. U stávajících a nových činností využívajících nově vytvořená hmotná aktiva budou adaptační opatření integrována ještě před zahájením provozu.

- Opatření nesmí mít nepříznivý vliv na jiné osoby, přírodu, jiné podniky a musí být v souladu s dalšími strategiemi a plány pro adaptaci na změnu klimatu.

- Opatření musí co nejvíce využívat přírodě blízká řešení nebo se opírat o modro-zelenou* infrastrukturu (poznámka: za modro-zelenou infrastrukturu lze považovat prvky zadržující vodu ve městech i v krajině, v principu jde o zachycování srážkových vod pomocí nádrží, travnatých průlehů, zelených střech, zelených fasád atd.).

Říci, že existují nástroje pro návrh opatření, stejně jako existují nástroje pro hodnocení, v podstatě není možné. Návrhy opatření vycházejí ze současného stavu, analýzy nasbíraných dat, predikce budoucího stavu a zejména schopností toho, kdo analýzu provádí a opatření navrhuje. Pro každý podnik jde tedy v podstatě o individuální záležitost. Je však samozřejmě možné vycházet z mnoha různých podkladů jako jsou např. postupy Alliance for Water Stewardship [28], mezinárodní, národní nebo dílčí plány povodí vč. jejich programů opatření, nebo pro určování prahových hodnot pro stanovení cílů je možné využít metody Science Based Targets Network [29]

Vodní audit, kromě toho, že hodnotí nakládání s vodami v rámci podniku, obsahuje také návrh opatření. Odkazuje se přitom na Katalog opatření pro úsporu vody v energetice a průmyslu [30]. Jak však bylo uvedeno výše, vodní audit je postaven zejména pro hodnocení nakládání s vodami uvnitř podniku. Je tedy sice možné navrhnout jako opatření například recyklaci vody, která z pohledu taxonomie EU sníží množství vody odebírané z vodního zdroje a dojde tak ke snížení dopadu rizika nedostatku vody na výkon hospodářské činnosti, nicméně je nutné toto opatření dále posoudit, např. opatření nesmí mít nepříznivý vliv na jiné osoby, přírodu, jiné podniky apod.

Oproti vodnímu auditu, vodní stopa neobsahuje, resp. přímo neřeší otázku návrhů opatření. V rámci sběru dat je sice možné identifikovat nedostatky, rizika či příležitosti, a díky vyčíslení vodní stopy také porovnat mezi sebou výše zmíněnou vodní náročnost jednotlivých produktů či výrobních technologií, ale opatření ke snížení vodní stopy již součástí dostupných metodik nejsou. Zde, stejně jako v případě vodního auditu, bude třeba respektovat individualitu každého podniku.

Shrnutí kapitoly o taxonomii EU

Uzavřením kapitoly o taxonomii EU jsme ukončili první část našeho článku. V této části jsme ukázali důležitost postavení vody vůči našemu prostředí a průmyslu, i v rámci systému zeleného reportingu. Na jednotlivých krocích jsme si pak ukázali požadavky taxonomie EU, přičemž platí:

- hodnocení udržitelnosti je postaveno na šesti envi cílech, a všechny tyto cíle jsou provázány s vodou;

- přispívání a nepoškozování envi cílů a definice environmentálně udržitelné hospodářské činnosti se řídí kritérii TSK;

- podniky jsou od 1. ledna 2023 v rámci svého nefinančního reportingu v ročních účetních závěrkách a konsolidovaných účetních závěrkách povinny zveřejňovat KPI související s environmentálně udržitelnými činnostmi a způsob do jaké míry souvisejí činnosti podniku s hospodářskými environmentálně udržitelnými činnostmi.

Závěr

Závěrem je třeba zdůraznit, že taxonomie EU, a ani směrnice CSRD, jak si ukážeme v následující druhé části článku, v současnosti nepředkládá jednotnou metodiku hodnocení udržitelnosti podniku. Předkládá pouze otázky, na které by se měl podnik zaměřit a vyhodnotit rizika, kterým může být vystaven a na které by se měl, s cílem zajistit svůj budoucí rozvoj, zaměřit.

Literatura/References:

[1] https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_cs

[2] https://eur-lex.europa.eu/eli/reg/2020/852/oj (tzv. taxonomie EU)

[3] https://eur-lex.europa.eu/eli/dir/2022/2464/oj (tzv. směrnice CSRD)

[4] https://eur-lex.europa.eu/eli/dir/2014/95/oj (tzv. směrnice NFRD)

[5] https://eur-lex.europa.eu/eli/reg/2019/2088/2020-07-12 (tzv. nařízení SFDR)

[6] https://mneguidelines.oecd.org/OECD-Due-Diligence-Guidance-for-Responsible-Business-Conduct.pdf

[7] https://www.ohchr.org/sites/default/files/Documents/Publications/GuidingPrinciplesBusinessHR_EN.pdf

[8] Nařízení komise v přenesené pravomoci (EU) 2021/2139ze dne 4. června 2021, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2020/852, pokud jde o stanovení technických screeningových kritérií pro určení toho, za jakých podmínek se hospodářská činnost kvalifikuje jako významně přispívající ke zmírňování změny klimatu nebo k přizpůsobování se změně klimatu, a toho, zda tato hospodářská činnost významně nepoškozuje některý z dalších environmentálních cílů.

[9] Nařízení komise v přenesené pravomoci (EU) 2022/1214 ze dne 9. března 2022, kterým se mění nařízení v přenesené pravomoci (EU) 2021/2139, pokud jde o hospodářské činnosti v některých odvětvích energetiky, a nařízení v přenesené pravomoci (EU) 2021/2178, pokud jde o specifické zveřejňování informací v souvislosti s těmito hospodářskými činnostmi

[10] Nařízení komise v přenesené pravomoci (EU) 2023/2486 ze dne 27. června 2023, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2020/852 stanovením technických screeningových kritérií pro určení toho, za jakých podmínek se hospodářská činnost kvalifikuje jako významně přispívající k udržitelnému využívání a ochraně vodních a mořských zdrojů, k přechodu na oběhové hospodářství, k prevenci a omezování znečištění nebo k ochraně a obnově biologické rozmanitosti a ekosystémů, a toho, zda tato hospodářská činnost významně nepoškozuje některý z dalších environmentálních cílů, a kterým se mění nařízení Komise v přenesené pravomoci (EU) 2021/2178, pokud jde o specifické zveřejňování informací v souvislosti s těmito hospodářskými činnostmi.

[11] https://cbaonline.cz/vzorovy-esg-dotaznik-na-pomoc-firmam

[12] Nařízení komise v přenesené pravomoci (EU) 2021/2178 ze dne 6. července 2021, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2020/852 upřesněním obsahu a struktury informací, které mají zveřejňovat podniky podle článků 19a nebo 29a směrnice 2013/34/EU v souvislosti s environmentálně udržitelnými hospodářskými činnostmi, a upřesněním metodiky za účelem plnění této povinnosti zveřejňování informací.

[13] Provádění nařízení komise (EU) 2021/447 ze dne 12. března 2021, kterým se stanoví revidované hodnoty referenční úrovně pro přidělování bezplatných povolenek na emise na období 2021 až 2025 podle čl. 10a odst. 2 směrnice Evropského parlamentu a Rady 2003/87/ES.

[14] https://www.ipcc.ch/ nebo https://www.mzp.cz/cz/mezivladni_panel_pro_zmenu_klimatu

[15] https://www.copernicus.eu/

[17]http://www.suchovkrajine.cz/vodni-audit/

[18] https://vuv.maps.arcgis.com/apps/webappviewer/index.html?id=1da7a37afa3b47b391ee568e08ea6cab

[19] https://www.wri.org/applications/aqueduct/water-risk-atlas/

[20] https://www.wri.org/applications/aqueduct/water-risk-atlas/

[21] https://www.waterfootprint.org/resources/TheWaterFootprintAssessmentManual_English.pdf

[22] ČSN EN ISO 14046:2016. Environmentální management – Vodní stopa – Zásady, požadavky a směrnice. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 52 stran.

[23] ČSN EN ISO 14040:2006. Environmentální management – Posuzování životního cyklu – Zásady a osnova. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 36 stran; ve znění změny A1:2021, 8 stran.

[24] ČSN EN ISO 14044:2006. Environmentální management – Posuzování životního cyklu – Požadavky a směrnice. Úřad pro technickou normalizaci, metrologii a státní zkušebnictví, Praha, 68 stran; ve znění změn A1:2018, 8 stran a A2:2021, 16 stran.

[25] https://waterfootprintimplementation.com/

[26] https://heis.vuv.cz/data/webmap/datovesady/projekty/vodnistopa/docvystupy/

[27] ISO/TR 14073:2017. Environmental management – Water footprint – Illustrative examples on how to apply ISO 14046. International Organization for Standardization, Ženeva, 62 stran.

[28] https://a4ws.org/

[29] https://sciencebasedtargetsnetwork.org/

[30] http://recyklace-voda.vscht.cz/

Green reporting and water management not only in industry – EU Taxonomy (Pytloun, M.; Wimmerová, L.)

Komentáře